Nuevas tarifas sobre el impuesto de gases fluorados a partir del 1 de septiembre de 2018 y con carácter indefinido

Se produce una disminución en el coeficiente a aplicar y, en general, un aumento en los PCA´s de los gases fluorados

91 468 72 51 ext. 121

ALBERTO DURO

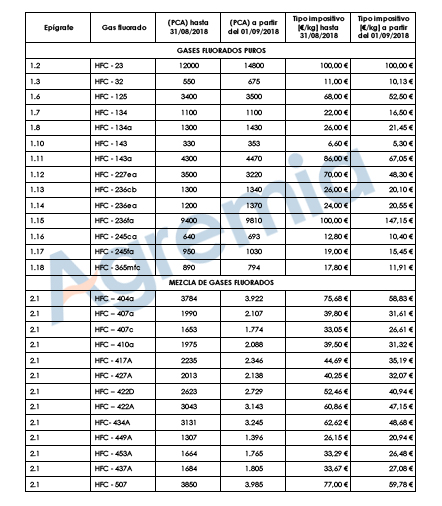

Responsable Dpto. FinancieroCon fecha 4 de julio han sido publicados en el BOE los Presupuestos Generales del Estado (Ley 6/2018, de 3 de julio, de P.G.E. para el año 2.018), a través de los cuales se modifican, en su artículo 85, tanto el coeficiente a aplicar a la tarifa del Impuesto como el Potencial de Calentamiento Atmosférico (PCA) de determinados gases fluorados, por lo que se produce un cambio en el Impuesto a repercutir sobre los gases fluorados.

Dicha modificación se deberá aplicar a partir del 1 de septiembre de 2.018 y tendrá una vigencia indefinida.

Recordar que, hasta la fecha, se venía aplicando un coeficiente de 0,02 sobre el PCA de cada gas fluorado, hasta un máximo de 100€/kg. Pues bien, aunque el máximo aplicable no varía, a partir del 1 de septiembre, el coeficiente a aplicar será de 0,015 sobre dicho PCA y, además, los PCA que indicaba la normativa anterior también han sufrido modificaciones.

En definitiva, adjuntamos una tabla con una comparativa de lo que se deberá cobrar hasta el 1 de septiembre y a partir de dicha fecha, respecto a los principales gases fluorados utilizados en nuestro sector:

Pincha en la imagen para verla a mayor tamaño

Asimismo, te recordamos los requisitos para darte de alta o de baja en el registro sobre gases fluorados este próximo mes de diciembre:

Los revendedores que quieran optar por darse de baja en el registro territorial,deberán presentar la solicitud en el mes de diciembre y surtirá efectos a partir del uno de enero del año siguiente,quedando condicionada al cumplimiento durante dicho mes de enero de las siguientes obligaciones:

a) Confección de un inventario a fecha 31 de diciembre comprensivo de las existencias de los gases objeto del impuesto de las que fuese titular a dicha fecha. El referido inventario, debidamente firmado por su titular, deberá ser presentado a la oficina gestora.

b) Presentación de una autoliquidación compresiva de las cuotas devengadas derivadasde las existencias a 31 de diciembre. Dichas cuotas se calcularán teniendo en cuenta los tipos impositivos vigentes en el año natural siguiente.

Por otro lado, los consumidores finales que quieran optar por darse de alta como revendedores, deberán solicitarla en el mes de diciembre y surtirá efectos desde el uno de enero del año siguiente, quedando condicionada al cumplimiento durante dicho mes de enero de las siguientes obligaciones:

a) Confección de un inventario a fecha 31 de diciembre comprensivo de las existencias de los gases objeto del impuesto de las que fuese titular a dicha fecha. El referido inventario, debidamente firmado por su titular, deberá ser presentado a la oficina gestora.

b) Adicionalmente, podrán presentar una solicitud de una devolución comprensiva de las cuotas soportadas derivadas de las existencias a 31 de diciembre